2023年5月はとんでもない大赤字でしたーー。

いやいやだって、月初からゴールデンウィークで休みがあり、6月にはボーナスがもらえることがわかっていたら、そりゃ使うでしょう。使いますよね?( ˙꒳ ˙ ٥)

なんでしょうね?この太っ腹感。このボーナス前の羽振りがいい感じ!この感じが年に2度もあるんですから、そりゃ思ったより貯まらないわけだ。

ということで、5月の大赤字について記事にまとめます。

この大赤字が発端で家族会議へと発展し、あれこれ見直すことにーー

元浪費家(私)&元借金王(旦那)の家族会議。参考にどうぞᐠ(∗ᵔᗜᵔ∗)ᐟ

この記事で書いていること

- 2023年5月大赤字の振り返り

- 長期貯金プラン表の見直し

5月の生活費の合計額は319,916円!

わははーーーもう笑うしかないレベルです。

生活費の合計はなんと30万円超え!

「生活費」ですので「固定費」と「貯金」は含まれておりません!!

固定費と貯金以外のいわゆる「変動費」で319,916円でした。

変動費以外の「固定費」も爆上がり中の我が家では、固定費だけで33万円ほど毎月かかっています。

これは、住宅ローン、私立高校の学費、ガソリン代、次男の習い事ありーーの避けられない出費です。

固定費は減る要素がほとんどなくて増える一方なので、なんとか生活費をコントロールして赤字を出さない家計に本来したいところ!!

赤字の原因は?

5月の途中から嫌な予感がして、生活費の内訳を書き出していました。

「ざっくりと月に12万円で生活できれば問題ない!」と常々思っているものの、おや?今月ってちょっとハイペース??と思ったら、やっぱり内訳がないと振り返りできないのが事実です。

5月の大赤字となった支出内訳を見てみると、自分のクセがはっきりと見えてきました。

5月赤字の原因

- 食費は58,000円だったが、外食レジャーが39,000円だった!

- 子どもの夏服とバッグを思いつきで購入。子ども関連87,000円

- 車のタイヤを未計画で購入。雑費合計129,000円

こうして内訳を書いてみると分かること。それは、

無計画な支出は赤字を招く

ということ。

5月はボーナスが近いこともあっての「余裕」な発言がとても多かったです。

例えばこんな会話。

- せっかく来たし、どっかで食べてから帰る〜?

- 夏服買ったら似合うバッグが欲しいよね〜

- ちょっと早いけど値上がりすると困るから買っておく?(タイヤ)

車のタイヤも必要経費ではあるけれど、テレワークと出社を併用させてもらえている今この時期に、本当に必要だった?

必要のないものを「ちょこっと早め」に購入することは、支出の前倒しにつながるので本来はNGとわかっているはず!

わかっているのに「やってしまった!」があるのがボーナス前の怖いところなのです。

反省してももうやってしまったことなので、対策を考えなくてはなりません。元浪費家、元借金王の旦那にヘルプ!!を求めました(ノω<;)

元借金王と元浪費家でクセはわかっている同士、こういった反省会はスムーズに進みます。

反省会をしたところ、あれこれ改善策が見えてきました。続きます。

赤字を出さない為の改善策

支出は計画的に!

大きな赤字を出した後の反省会。まずは基本から徹底することに。

計画にない支出はしてはいけない!基本中の基本からやり直し!

このブログでも「計画的に使う」は書いています。分かっていてもやらかすことがある。反省です。

もう一度おさらい。

支出は計画的にすること

計画にない支出は本来してはいけません(๑•̀ㅂ•́)وタイヤはこの時期に買う予定ではなかったもの。「値上がりするかも?」をビビって勢いで購入したことがまず大問題です。

ここで分かるクセはこんな感じです。

- 店員に乗せられて気分よく購入した

- クレジットカードがあるから払えるなと気が大きくなった。

いつもの自分の悪い癖が出たのですね。

「乗せられやすい」性格であること。せめて現金で買うと思っていれば、そんな大金がフリーであるわけないので、「今は買えない」となったのですが、クレジットカードがあります。

悪い癖をすぐに旦那に見抜かれ、

クレジットカード絶対禁止令

が発令されました。

いやいや、旦那だって購入時に横にいましたよ?

ここで大事なのは旦那の悪い癖が、「乗せられて気分よく支払っている嫁に注意しないこと」です。

家計の大きな管理は私1人でしているので、気分良くホイホイ買っている私を見て、「お金にゆとり有り」と判断するようです。

元浪費家VS元借金王。どっちもどっちということーー

そこで思いついたのが、

人生の長期プラン表を共有すればいいのでは?

長期マネープラン表の見直し

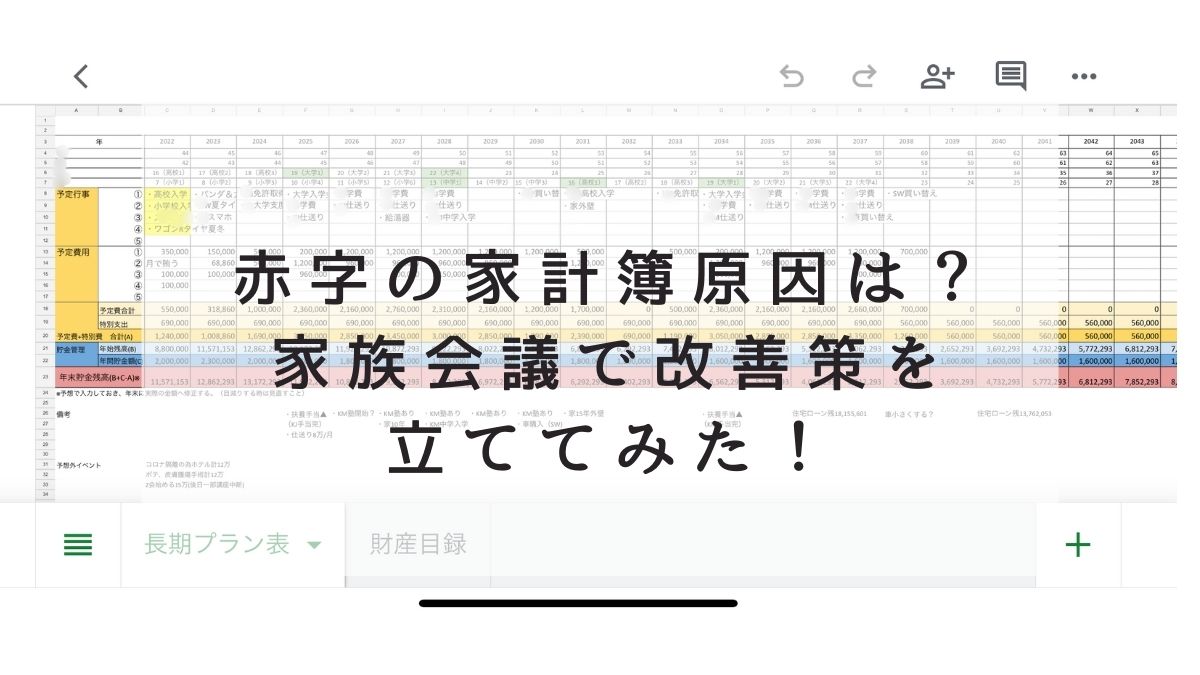

さて、旦那と共有しよう!となった長期プラン表ですが、

は2045年、私が65歳になるまでのマネープランとして作っています。

これを旦那と共有していれば、「お金があると思った」なんて言われなくて済むんじゃない??

ということでGoogleスプレッドシートの「長期プラン表」の中身をチェックして旦那と共有することにしました。

Googleスプレッドシートで作った長期プラン表

長期プラン表で分かることは、

- その年の予定行事と必要予算が分かる。

- その年に支払う特別費が分かる(車検や税金)

- その年の貯金目標額が分かる。

- 1と2を引き、3を足せば、年末の貯金残高が分かる。

ように計算式を入れています。

年末の残高は、翌年のスタートにある残高となるので、何年後に貯金がいくらになるのかが分かる表として管理できます。

今のペースの貯金では、「余裕がないこと」が分かります。

もっと気を引き締めて生活費12万円ではなく予算を減らすか、教育費(仕送りの費用等)の見直しが必要かもしれません。

やみくもに生活費を減らすことはストレスが溜まって本末転倒になることもあり得ます。

子どもが巣立つ50代になればちょっとずつ貯金も増えるもの。その時まで、「やらかしちゃった!」を減らすだけでも効果あり!と思ったりしています。

全て計画どおりに進めばいいですけどね。大学受験も思うように進めばいいですけど、予想できないのが人生!

無駄買いはしてる場合じゃないということが分かりますね;( ˙꒳ ˙ ;):

赤字となった2023年5月。まとめ

生活費が30万円を超えてしまった5月。

12万円で生活すべきところ30万円ですので、大幅な赤字となりました。

失敗は次に生かすしかない!ということで教訓です。

- クレジットカードは封印する。

- 長期マネープラン表を家族で共有。

- 予定にない支出はしないこと。

そしてそして、脳が「使いたい!」となってしまった時は、潔く家計簿をつけることも大事( ⁎ᵕᴗᵕ⁎ )

SNSで節約がんばってます!家計簿つけてます!という方の投稿を見て、ある意味そっちに「乗せられる」ことで「使いたくない脳」に戻っていきますᐠ(∗ᵔᗜᵔ∗)ᐟ

「使いたくない脳」に戻ったら、ゆる〜い管理でOKかなと。

しっかり家計簿を書いている「くうちゃん」を見て、気を引き締めたところです。

おすすめです( ⁎ᵕᴗᵕ⁎ )

モチベーションが上がる!おすすめ動画

支出の中身より年末の貯金残高の方が大事!

は間違いないです。6月こそは予算内で暮らす!みなさん頑張りましょう〜!!

-

-

関連記事はこちら【本当のところ聞いてみたい】40代の貯金額は?

続きを見る