「給料日の振り分けってどうしてる?貯金はどうやって貯めてる?」

みんなどうやっているんだろう?と思いつつ、なかなか聞きづらいお金のこと。

我が家は共働きで財布はひとつにまとめて管理しています。給料日の前後は「次月の準備をする期間」として整える期間になります。

お金の関係の作業って、ほんとーーーに面倒くさいんですよね。あっちからもこっちからもカード代が引き落とされたり、旦那からの変な集金(!)があったり。そんぐらい小遣いから払ってくれよ、こっちは大変なんだよ・・・と嘆きたくなる。

ええい!やかましい!もう持ってけドロボー!状態になること多々。そんなことありませんか?(¯―¯٥)

今回の記事の内容

- 旦那と自分とで給料日が違う。財布を1つにまとめて簡単管理する方法。

- お金の作業は最低限に。シンプルな流れを作ったら放置できる管理方法

少しでも楽に、楽しくする方法ご紹介しますします( ⁎ᵕᴗᵕ⁎ )

給料の振り分け項目を設定して「ルール」を作ろう

給料日が違う時の考え方

共働きで財布を1つにまとめたいんだけど、それぞれの給料日が違う。どう作業したらいいのか迷いますよね。

クレジットカードの引き落としは大体27日に実行されますので、給料日が27日より前なら問題なし!

問題なのは「給料日が月末」であるがために、クレジットカードの引き落としに間に合わないパターン。

あらかじめ、ひと月分引き落としできる金額を引き落とし口座に入金しておけばいいのでは?

それが出来たら苦労しないんです!!

- ひと月前倒しで銀行口座に入れておくことはできない(余力なし)

- 「引き落とし口座=出入りの激しい口座」のお金はなぜか気づいたら減っている。

- 「口座にお金があると思っている」から引き落としが出来ずにカード会社から連絡がくる。

そんな経験ありませんか?

これを私は何度やったことでしょう。

もう何度もやらかしてしまっていて、余分に入金しておくことは危険行為だとわかっています。引き落としの銀行口座には過剰にお金を入れておかないようにしています。

【1度決めて継続するだけ】振り分けのルールを決めてしまおう

どちらの給料でどこまで払うか?これを考えること、ものすごく面倒です。面倒な上に現実を突き付けられた気がして出来ればやりたくない(´•_•; )

あ〜〜旦那さん1人の収入で全部払える家庭があるのになあーーー

でも大丈夫です!!

一度振り分けルールを決めてしまえば、翌月からはずっと決めたルールに沿って「作業」をするだけです!

具体的に見ていきます。

給料日などの条件

ここでは、最初に給料が入る方(「自分」とします)が25日の給料日⇨27日にクレジットカードの引き落としを終え⇨月末に旦那の給料日になる。と仮定して進めていきます。

家計簿の締は月末〆とします。

step

1

1ヶ月分の固定支出を書き出す。

step

2

1ヶ月分の変動費

(食費・日用品・外食レジャーなど)の合計金額を概算で書き出す。

我が家は12万円と設定しています。

step

3

書き出した固定費・変動費のうち、

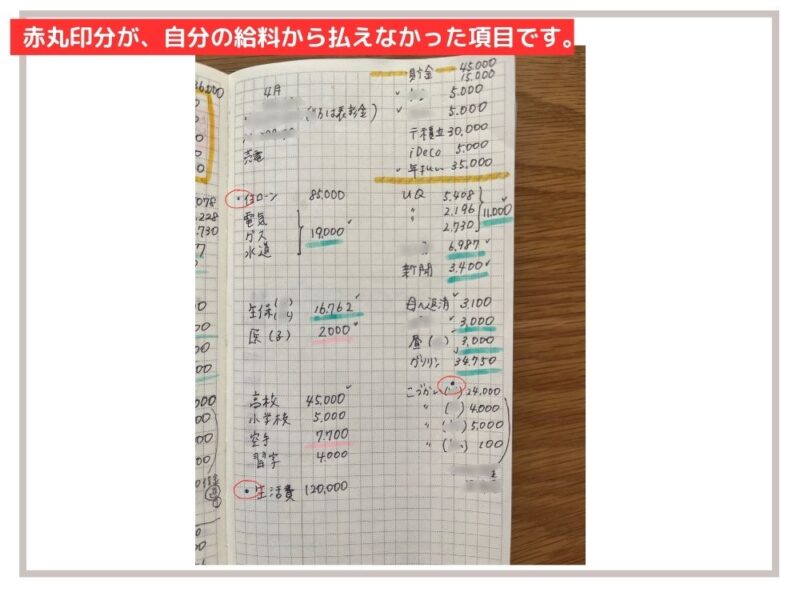

最初の給料日25日で支払うものをリストアップ。

ここで優先される項目は、27日のクレジットカード引き落とし対象項目です。

自分の給料内で収まるように電卓をとにかく叩く!!(ここ面倒!)

step

4

自分の給料で払いきれなかった項目は。

旦那の給料で払うものとしてマークチェックしておく。

さあ、振り分けは出来ましたか?収入の範囲で収まりましたか?

収まらない場合は、変動費を減らすか、ボーナス払いに振り分けるか、頭をひねることになります。

我が家の固定費・変動費の振り分けルールです

シンプルイズベスト!2人分の給料日、4つの作業をするだけ!

【25日給料日】ルールに沿って振り分け作業をします!

さっき決めたルールが活躍する時です!!(๑•⌄•๑)

自分の給料で払うものがどれだけあったか、振り返りながら進めていきます。

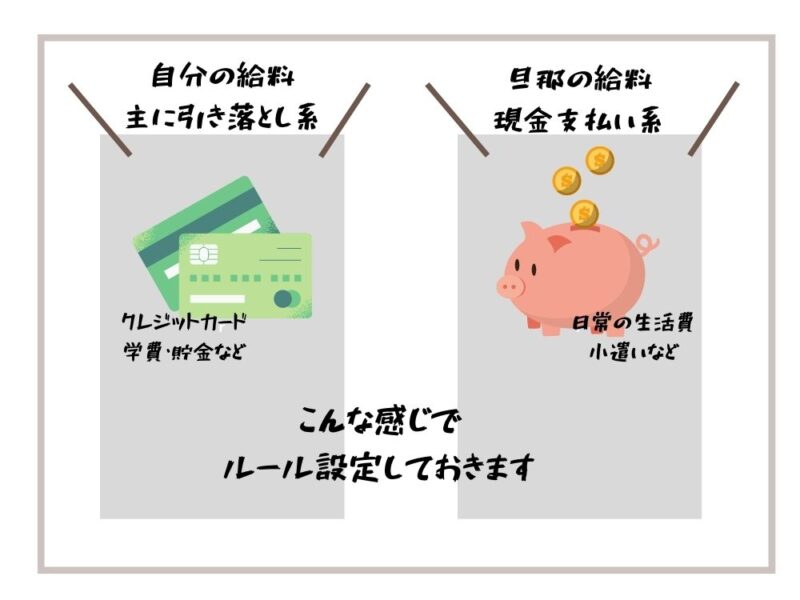

- 決めたルールの「ステップ3 自分の給料で払うもの」を振り込み・出金します。我が家は主にカード代の為、インターネットバンキングを使って引き落とし口座に振り込みます。

- 貯金計画に沿って、各口座に振り込んでいきます。

この作業は給料日当日に行った方がいいですね。

なぜならクレジットカードの引き落とし日が近いから。

「ルール」に沿って作業していくだけなので、インターネットバンキングを利用していれば15分ぐらいで終わります( ⁎ᵕᴗᵕ⁎ )

【月末給料日】再度ルールに沿って振り込み、出金をしていきます

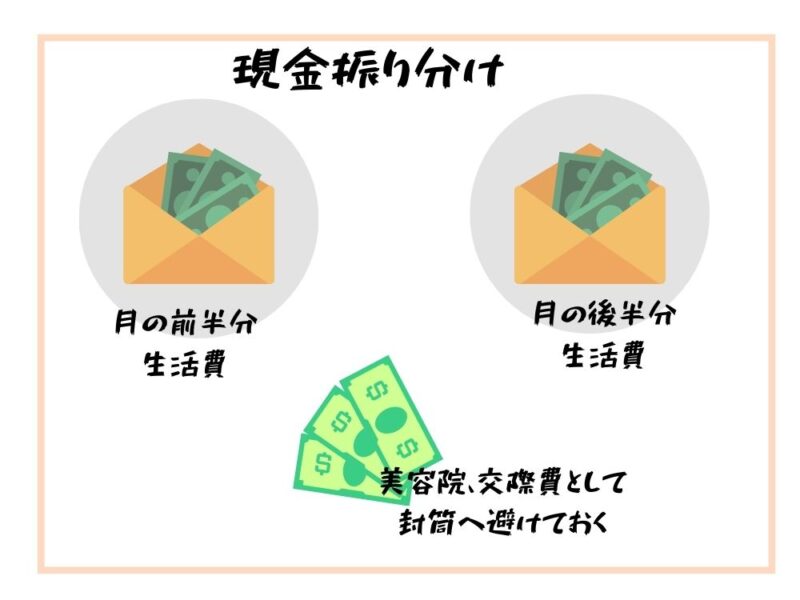

- 決めたルールに沿って、必要な生活費等現金をおろす。必要な振込があったら振り込みをする。

- 生活費12万円を無印のパスポートケースへ仕分けする。

(前半・後半・日用品・医療費・美容院代等に分ける)

月末の給料日を終えて次月の準備が完了!となります。毎月この「作業」を繰り返すだけ。

どうですか?だいぶシンプルな作業じゃないですか?

ここまでが給料日のルーティン作業となります。

ルールさえ最初に設定しておけば、作業は【たった4つ】で完了します!

現金振り分け作業をします

日常使う生活費、みなさんどうしていますか?

楽天ペイとかpaypayとかお得な支払い方法がたくさんありますよね。楽天経済圏とかまとめてお得に暮らす、とても憧れます!

とはいえ、私のような元々浪費脳を持っていると、キャッシュレスが使いこなせず、思った以上に使い込んでしまう・・・。

使い込みを防ぐためには「生活費の残りが目に見える様にしておく」と良いです^^

「お得な支払い方=お金を使いやすい仕組み」ということ。

どうしても使いすぎてしまうので、生活費は見える仕組みで管理がベストです。

現金管理の強い味方「無印良品 パスポートケース」を使用中⸜( ´ ꒳ ` )⸝

毎日の支出・月単位の支出・年単位の支出、ベストな管理方法に。

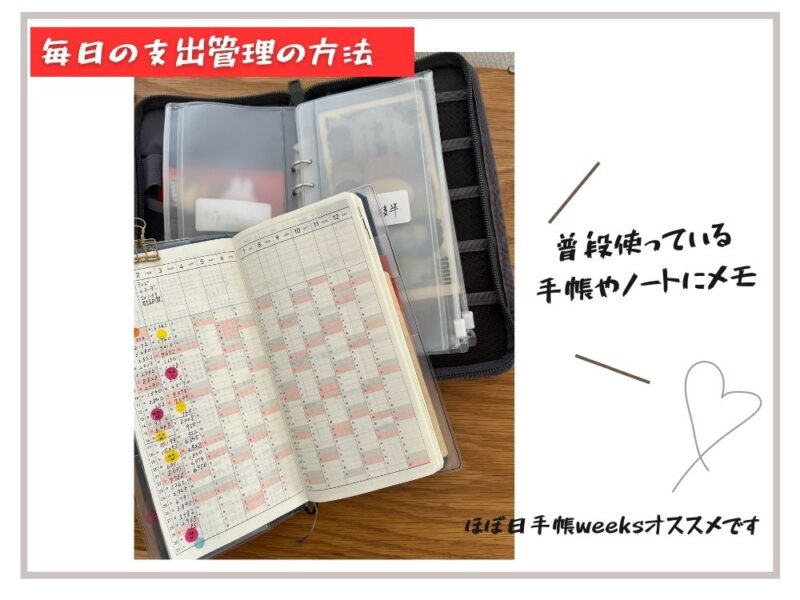

【日計を書くだけ】毎日の家計簿は最低限にしよう

食費や日用品、毎日何やら必要で今日はあっちのスーパー、明日はこっちのドラッグストア、支払いばかりで、それ全部を家計簿に書こうと思うと時間が足りないです。

家計簿の中身にいくら目を向けて注力したとしても、家計簿はお金を使ったという過去の話。

「木をみて森を見ず」にならないように、このぐらいの満足感を得るには月にいくらの生活費がかかるのか、が分かれば良いと思っています。

手帳やノートの紙媒体でなくても、スマホのメモ帳でもいいかもしれないですよね。私は手帳が好きで、「手帳を眺めること」が趣味なので手帳に書くようにしています。

- 自分が日頃使っている媒体でちょいとメモしてみる。

- 金額が分かればOK、数円の差は気にしない!

って感じでやってみてください^^

ほぼ日手帳weeksを家計簿として使う⇨書き方はこちら

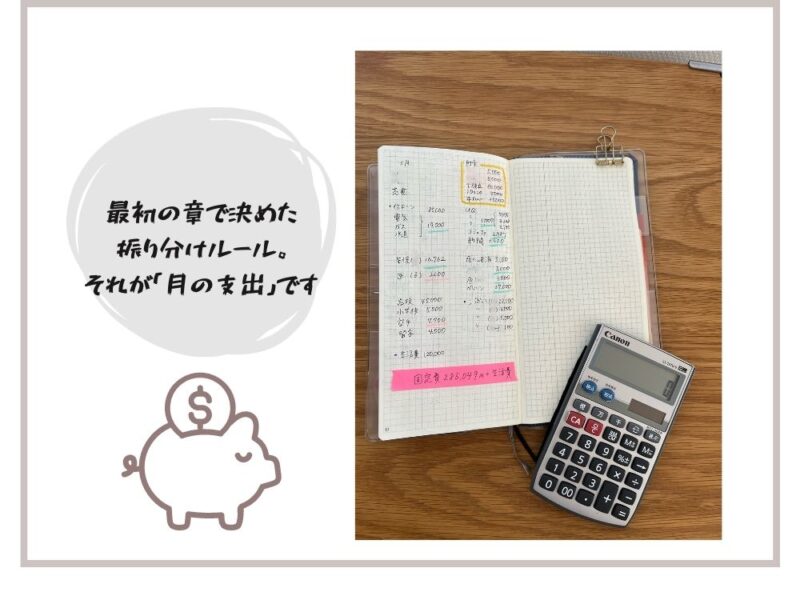

【ルール決めるだけ】月単位の支出は「固定化」がベスト

次は月の支出管理についてです。

もうお分かりですね^^最初の章で「振り分けのルール設定」をしました。それが月の支出となります(´ ˘ `)何もここでは考える必要がありません。

もうルールはできていて、月単位でかかる支出はバッチリ分かっているから╭( ・ㅂ・)و ̑̑

月の支出は見直しが必要だな〜と思った時だけ、チェックしています。見直しが必要な時ってどんな時?

こんな時は見直し!

こんな時は、「ルール設定」した月の支出を見直してみてください。

- 子どもが進級した時

- 習い事が増えた時

- 給料の増減があった時(給料が増えた時は現状維持。減った時は見直し必要!)

- 保険料が高いな〜と思った時

貯金をもっと増やしたいな〜っていう時も見直しするといいですね。自動積立の金額を変えてみたり、月の支出は「決めたルール」をベースにしてプラスマイナスで調整していくと管理がしやすいです\(ˊᗜˋ*)/

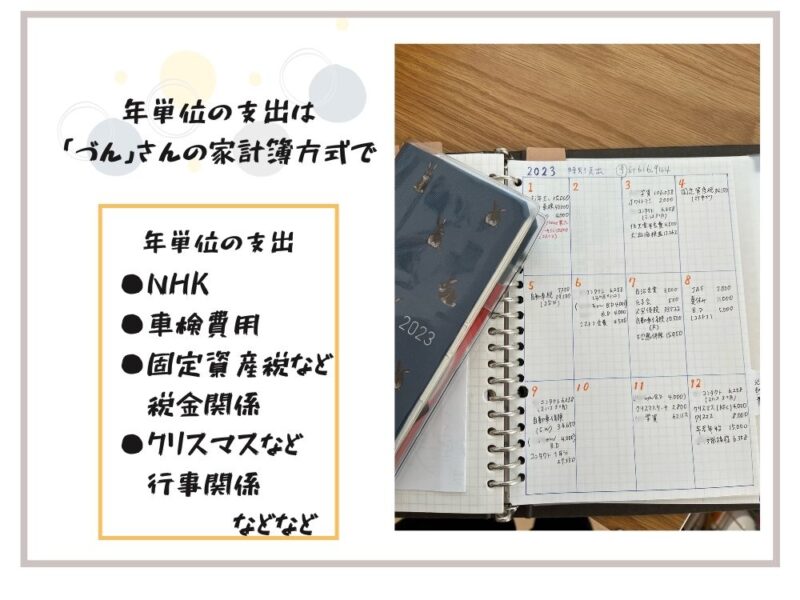

無印のバインダーがオススメ。年間支出の管理表を作る

さて、毎日の支出、月の支出と管理をして、これが最後となります。

年単位の支出の管理方法です。

年単位の支出で大事なこと3点

- 毎月はかからないが年間でみると必要なもの

- 車検など、数年に1回のものをリストアップ(2年に1度のものであれば2で割って一年あたりの金額にする)

- ここでリストアップした合計金額は、ボーナスと月々に振り分けて貯めなくてはなりません。月いくらの貯金が必要になるか?チェックしてみてください。

年単位でかかる支出は、「づん」さんの家計簿方式で、無印良品の A5バインダーを使っています。

「年払い」と呼んでいるこの仕組み。別記事でまとめようと思います^^

家計管理まとめ

ここまでシンプルに、でもザル管理ではなくて、ポイントは押さえたい!を叶える家計管理術を書いてきました。

目的は家計簿を書くことではなく、貯金を増やすこと。

手段と目的を間違えないように管理していきたいですよね。シンプル管理でお金が増えるなんて幸せです⸜(*ˊᵕˋ*)⸝

毎日の支出<月の支出<年単位の支出

この流れを理解して整えていくことで、不思議とお金が貯まる家計となることができました。

忙しい毎日だからこそ最初のルール設定が大切です。「同じ作業をコツコツ」と、平穏に家計管理したいものです^^